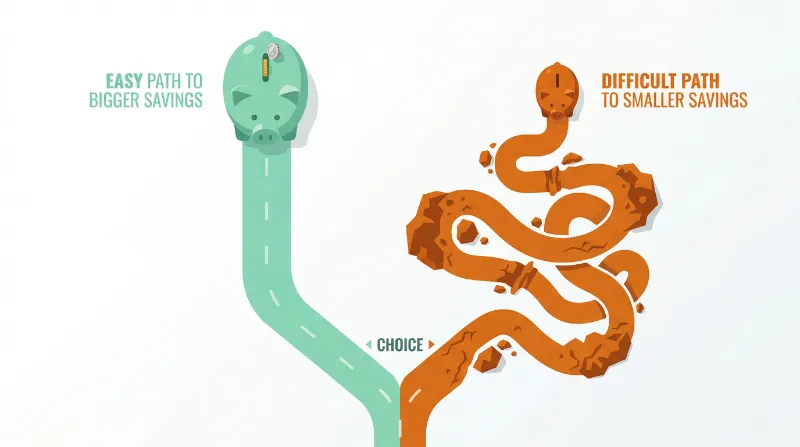

「固定費、何から見直せばいいの?」——毎月の引き落としを見てため息をつきながら、結局なにも手をつけられない。そんな経験、ありませんか?

この記事では、元国税局員(17年勤務)のぼくが実践し、3年で資産1,000万円を達成した固定費見直しの優先順位5ステップを完全公開します。通信費・保険・サブスクなど、一度の手続きで年間30万円以上浮かせる具体的な手順がわかります。

我慢や根性はいりません。仕組みを変えるだけで、来月から自動的にお金が浮く方法です。まずは5分、この記事を読みながらスマホの料金プランを確認してみてください。

固定費見直しは何から始めるべきか結論

固定費見直しの最初のステップと優先順位の考え方を解説します。

- 現状の支出をチェックシートで一覧化する

- 削減効果の大きい項目から順番に着手する

「固定費を見直したいけど、何から手をつければいいかわからない」——そんな悩みを抱えていませんか?ぼくも同じでした。結論から言うと、まずはチェックシートで毎月の支出を一覧にして、削減効果が大きい項目から順番に着手する。これだけで、月1万〜2万円の削減は十分に現実的です。

現状の支出をチェックシートで一覧化する

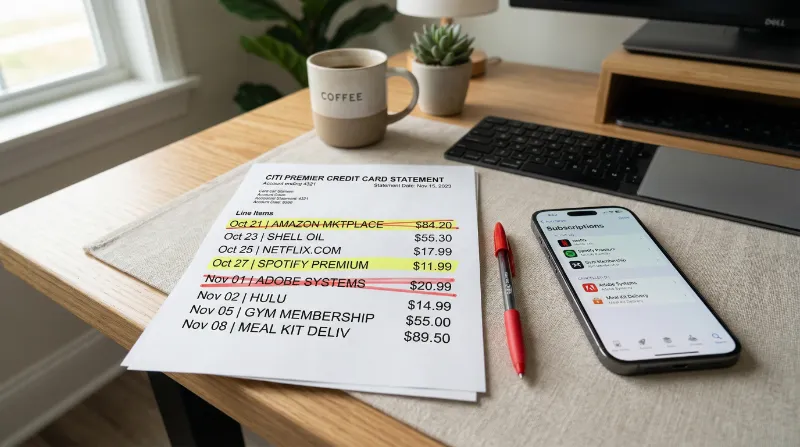

固定費の見直しで最初にやるべきことは、「何にいくら払っているか」を見える化することです。クレジットカードの明細や銀行口座の引き落としを、ひとつずつ書き出してみてください。

「そんなの面倒くさい」と思いますよね。ぼくもそうでした。でも、国税局で17年働いていた経験からひとつ言えるのは、お金の問題は「全体像の把握」が先ということ。確定申告を何千件も見てきましたが、お金で苦労している方の多くは、そもそも自分の支出を正確に把握できていませんでした。

具体的な方法としては、家計簿アプリ(マネーフォワードMEなど)を銀行口座やクレジットカードと連携させるのが一番かんたんです。自動で明細を取り込んで分類してくれるので、手入力の手間がほぼゼロになります。アプリが苦手な方は、エクセルやノートに手書きでもOK。大事なのは「書き出すこと」そのものです。

削減効果の大きい項目から順番に着手する

一覧化できたら、次は金額の大きい項目から順番に見直していきます。ここで大切なのは、一度の手続きで長期的に節約効果が続くものを優先すること。

たとえば、通信費を月5,000円安いプランに変えるだけで、年間6万円の節約になります。これは毎月の努力がいりません。一度手続きすれば、あとは自動的にお金が浮き続けるわけです。

「食費を削ろう」「コンビニに行くのをやめよう」といった我慢ベースの節約は、正直なところ長続きしません。ほくも何度もリバウンドしました。だからこそ、仕組みで解決できる固定費から手をつけるのが正解なんです。

固定費と変動費の違いを正しく理解する

固定費と変動費の特徴を整理し、なぜ固定費から見直すべきかを解説します。

- 毎月必ず発生する支出が固定費

- 行動によって変わる支出が変動費

- 固定費の見直しを変動費より先にすべき理由

固定費の見直しに取りかかる前に、「固定費」と「変動費」の違いをはっきり整理しておきましょう。この区別があいまいだと、見直すべきポイントがぼやけてしまいます。実は、総務省の家計調査には「固定費」という独立した分類はありません。ここでは、家計管理の観点からわかりやすく整理していきます。

毎月必ず発生する支出が固定費

固定費とは、契約や仕組みによって毎月ほぼ決まった金額が発生する支出のことです。言い方を変えると、息をしているだけで勝手に口座から引かれていくお金ですね。

具体的には、住居費(家賃や住宅ローン)、保険料、スマホ代、光回線、サブスクリプション、水道先熱費の基本料金などが該当します。金融経済教育推進機構(J-FLEC)の整理でも、これらは毎月の行動に関係なく発生する支出として分類されています。

行動によって変わる支出が変動費

一方で変動費は、毎月の生活スタイルや行動によって金額が上下する支出です。スーパーでの食費、休日のレジャー代、衣服代、交際費などがこれにあたります。

総務省の家計調査(2025年平均)によると、二人以上世帯の月間消費支出は約31万4,000円。このうち、住居費や光熱水道費、交通通信費だけで約5万9,000円を占めています(※保険料やサブスクは含まれていない数字です)。変動費を自力でコントロールするのは大変ですが、固定費は「契約を変える」だけで自動的に減らせる部分が大きいんです。

固定費の見直しを変動費より先にすべき理由

ぼくが固定費から見直すべきだと考える理由はシンプルです。一度手続きすれば、効果が翌月からずっと続くから。

食費を月1万円節約しようと思ったら、毎日スーパーで安い食材を選び、外食をガマンし続ける必要があります。でも、スマホを格安SIMに乗り換えるのは1回の手続きだけ。それで月5,000円浮くなら、年間6万円を「何もしないで」節約できるわけです。

我慢する節約は疲れるものです。疲れると反動で散財してしまう。これは国税局時代に多くの家計を見てきたぼくの実感でもあります。だからまず、仕組みで自動的に減らせる固定費にフォーカスするのが鉄則なんです。

固定費見直しの優先順位5ステップ

削減効果と手軽さのバランスで並べた、具体的な優先順位を紹介します。

- 第一優先はスマホ代などの通信費

- 第二優先は使っていないサブスク解約

- 第三優先はFP相談で保険料を最適化する

- 第四優先は電力会社の乗り換えで光熱費削減

- 第五優先は住宅ローンや家賃などの住居費

では、具体的にどの固定費から手をつければいいのか。ぼくの経験と、複数のファイナンシャルプランナーの意見をもとにした優先順位は、通信費→サブスク→保険→電力ガス→住居費の順番です。これは「手続きの手軽さ」と「節約効果の大きさ」のバランスで並べています。ぼくはこの順番で見直しを進め、毎月約5万円を浮かせました。

第一優先はスマホ代などの通信費

最初に手をつけるべきは、スマホの月額料金です。理由はかんたん。大手キャリ゠と格安SIMの価格差が非常に大きく、手続きもオンラインで完結するからです。

たとえば、大手キャリ゠で月8,000円払っている方が、格安SIMの月2,000円プランに乗り換えると、月6,000円の削減。年間にすると7万2,000円です。SNSでも「大手キャリ゠から格安SIMへの乗り換えで月8,000円→2,000円台に。年間6万円以上の節約に成功」という声が見られます(出典: X)。

2026年4月時点の主要格安SIMの料金は以下のとおりです。

| サービス名 | 月額料金 | 特徴 | こんな人向け |

|---|---|---|---|

| 楽天モバイル | 1,078円〜3,278円 | 国内通話無料、MNPポイント還元 | 通話が多い人 |

| ahamo | 2,970円(30GB) | ドコモ回線で安定 | 速度・安定性を重視する人 |

| LINEMO | 990円〜2,090円 | PayPayポイント還元 | データ使用量が少ない人 |

| IIJmio | 1,600円(15GB) | 2026年3月値下げ済み | コスパ重視の人 |

| povo2.0 | 基本料0円(トッピング制) | 使った分だけ支払い | 月ごとに使用量が変わる人 |

※2026年4月時点の税込価格です。最新の料金は各社公式サイトでご確認ください。

第二優先は使っていないサブスク解約

次に手をつけたいのが、使っていないサブスクリプションの解約です。「月額数百円だし」と放置しがちですが、3つ重なれば月3,000円、年間3万6,000円の出費になります。

SNSでも「サブスク整理で月3,000円減った」という報告は多いですし(出典: X)、2025年〜2026年にかけてNetflixやSpotifyなど主要サービスの値上げが相次いでいます。値上げされたサービスから優先的に見直すのがコツです。

やり方はかんたん。クレジットカードの過去3ヶ月の明細を見て、一度もログインしていないサービスがあれば。迷わず解約ボタンを押しましょう。「いつか使うかも」と思って残しておくサービスは、99%使いません。ぼくも動画配信サービスを3つ契約していた時期がありましたが、実際に見ていたのは1つだけでした。2つ解約して月2,000円以上浮いています。

第三優先はFP相談で保険料を最適化する

保険は「入りすぎ」が非常に多い分野です。特に、社会人になりたてのころに勧められるまま加入した保険が、そのまま見直されずに何年も続いている……というケースは珍しくありません。

ここで知っておいてほしいのが、日本の公的保険制度の手厚さです。高額療養費制度を使えば、年収約370万〜770万円の方(区分ウ)の場合、月の自己負担上限は80,100円+(医療費−267,000円)×1%に抑えられます(※2026年8月から自己負担限度額の段階的引き上げが予定されています。最新情報は厚生労働省の公式サイトでご確認ください)。遺族年金も、遺族基礎年金だけで年額847,900円+子の加算(第1子・第2子各243,800円)が受け取れます(2026年度の金額です)。

つまり、公的保険でカバーされる部分を正しく理解すれば、民間保険で備えるべき範囲はぐっと狭くなるということです。ぼくはFP(ファイナンシャルプランナー)への無料相談を利用して保険を見直し、月1万5,000円の保険料を月5,000円まで圧縮しました。年間で12万円の削減です。

保険は自分で比較しようとすると時間も労力もかかります。無料のFP相談を使えば、公的保険制度を踏まえた上で「本当に必要な保障だけ」を提案してもらえます。ぼくが実際に利用したのがFPカフェの無料相談です。強引な勧誘もなく、自分の家計に合ったアドバイスをもらえました。

ぼくが実際に利用して年間12万円の削減につながったのが、FPカフェです。

\ 無料・強引な勧誘なし /

※保険の見直しは個人の状況によって最適解が異なります。上記はぼくの体験であり、必ずしも同じ結果になるとは限りません。

第四優先は電力会社の乗り換えで光熱費削減

2016年の電力自由化以降、電力会社は自由に選べるようになっています。にもかかわらず、まだ一度も切り替えたことがない方は多いのではないでしょうか。

2026年4月からは政府の電気料金補助金が終了し、電気代が実質的に値上がりしています。SNSでも「補助金終了で電気代が上がったから乗り換えた」という報告が増えています(出典: X)。「電気だけで月1,950円減、年間2万3,400円の節約」という事例もあります。

新電力を選ぶときに知っておきたいのが、大きく3つのタイプがあるということです。

- 固定単価型(東京ガスなど): 料金が安定。予測しやすさ重視の方向け

- ポイント還元型(auでんきなど): スマホと連携でポイントが貯まる

- 市場連動型(Looopでんきなど): 電力市場の価格に連動。在宅パターンが一定の方向け

「全国おすすめランキング」を鵜呑みにするのは危険です。地域や使用量、ライフスタイルによって最適な選択肢は変わります。自分の生活パターンに合うタイプを選ぶのが大切です。

電力会社の切り替えは、検針票があればWEBから5分ほどで申し込めます。今の電力会社への解約連絡も不要なケースがほとんどです。新電力各社を比較すると、手続きのかんたんさとコスト面で意外と差があります。お住まいのエリアに対応した電力会社を、比較サイトでチェックしてみてください。

第五優先は住宅ローンや家賃などの住居費

最後に着手するのが、家計で最も大きな割合を占める住居費です。効果は絶大ですが、引っ越しやローンの借り換え審査など手間と時間がかかるため、この順番にしています。

住宅ローンを組んでいる方は、金利差0.3%以上・残債2,000万円以上・残期間10年以上の3条件がそろえば、借り換えのメリットが出やすいとされています。2026年4月時点の変動金利は1.0%前後、フラット35(21〜35年)の最頻金利は2.49%です(※2026年4月時点の情報です。金利は月ごとに変動するため、最新情報は各金融機関の公式サイトでご確認ください)。

ただし、借り換えには60万〜100万円程度の諸費用(手数料・登記費用・囤信e��審査など)がかかります。「何でも借り換えれば得」というわけではないので、シミュレーションは必ず行ってください。

賃貸の方は、更新のタイミングでの家賃交渉が選択肢になります。近隣の相場と比べて高い場合は、交渉の余地があるかもしれません。

固定費見直しの通信費節約を具体的に解説

通信費節約の具体的な方法をスマホと光回線に分けて解説します。

- 携帯を格安SIMへネットをめちゃトク光へ

- クレカ明細から不要なアプリを徹底解約

ここからは、固定費見直しの最優先項目である通信費について、もう少し具体的にお伝えします。スマホだけでなく、自宅の光回線もセットで見直すと、通信費全体を大幅に圧縮できます。ぼくは通信費の見直しだけで、毎月約1万5,000円の削減に成功しました。

携帯を格安SIMへネットをめちゃトク光へ

スマホを格安SIMに変えたら、次は自宅の光回線もチェックしてみてください。大手キャリア系の光回線をそのまま使っている方は、乗り換えるだけで月1,000円〜2,000円下がるケースがあります。

2026年4月時点の主な光回線の月額は以下のとおりです。

| サービス名 | 月額料金(マンション) | 月額料金(戸建て) | こんな人向け |

|---|---|---|---|

| ドコモ光 | 4,180円〜 | 5,720円 | ドコモスマホとのセット割あり |

| 楽大ひかり | 4,180円 | 5,280円 | 楽天経済圏の方 |

| GMOとくとくBB光 | 4,290円 | 5,390円 | 10ギガ対応もあり高速重視の方 |

| SoftBank光 | 4,180円 | 5,720円 | ソフトバンクスマホとのセット割あり |

※2026年4月時点の税込価格です。スマホとのセット割を使うと、さらに安くなるケースがあります。

光回線の乗り換えは「面倒そう」と思われがちですが、WEBから申し込むだけで完了するサービスも増えています。キャッシュバックキャンペーンを活用すれば、乗り換え初年度の実質負担を大幅に抑えることも可能です。

ぼくが光回線を見直したときに検討したのが「めちゃトク光」です。基本料金が安く、高額キャッシュバックもあるため、トータルの通信費を無理なく最小化できました。

光回線の乗り換えを検討するなら、めちゃトク光は基本料金の安さと高額キャッシュバックが魅力です。

\ 最大35,000円キャッシュバック /

クレカ明細から不要なアプリを徹底解約

通信費の見直しと一緒にやっておきたいのが、有料アプリやサービスの整理です。クレジットカードの明細を見ると、「あれ、これ何のサービスだっけ?」という項目が出てくることがあります。

初月無料キャンペーンで登録して、そのまま解約を忘れているサービスが潜んでいるかもしれません。過去3ヶ月間に一度もログインしていないサービスは、思い切って解約してしまいましょう。

チェックのコツは、クレカの明細だけでなく、スマホの「サブスクリプション管理」画面も確認すること。iPhoneなら「設定→Apple ID→サブスクリプション」、Androidなら「Google Play→お支払いと定期購入」から一覧が見られます。ここに忘れていた有料アプリが眠っていることは、本当によくあります。

固定費見直しの保険と光熱費を最適化する方法

保険の最適化ステップと電力会社の切り替え方法を解説します。

- 保険はFPカフェを活用し必要最小限にする

- 電力を新電力へ切り替える

通信費とサブスクを見直したら、次は保険と光熱費の最適化に進みましょう。どちらも少し専門的な知識が必要になりますが、正しい選択をすれば年間で数万円〜十数万円の削減も見込めます。

保険はFPカフェを活用し必要最小限にする

保険の見直しは、以下の3ステップで進めるのが効率的です。

ステップ1: 現在の保険証券をすべて集める

まず、加入中の保険証券を手元に集めて、毎月の保険料・保障内容・契約期間を一覧化しましょう。「何にいくら払っているか」を把握することが出発点です。

ステップ2: J-FLECで公的制度を確認する

次に、J-FLEC(金融経済教育推進機構)の無料電話相談(30分・予約不要・匿名OK)を利用して、高額療養費制度や遺族年金など公的保険でカバーされる範囲を確認します。金融商品の勧誘がないので、純粋に知識を得る場として安心です。

ステップ3: FPカフェで具体的な削減プランを作成する

公的制度を把握した上で、FPカフェの相談を利用し、「本当に足りない部分だけ」を民間保険で補うプランを作成してもらいます。ぼくも利用しましたが、「この保険は公的制度でカバーできるから不要ですよ」と具体的に教えてもらえたのが大きかったですね。

電力を新電力へ切り替える

電力会社の切り替えは、以下の3ステップで完了します。

ステップ1: 検針票を手元に準備する

現在の契約内容(契約プラン・月間使用量・供給地点特定番号)を確認するために、直近の検針票またはWEB明細を用意します。

ステップ2: 比較サイトで最適プランを選ぶ

自分の使用量とライフスタイルに合ったプランを探します。安定志向なら固定単価型(東京ガスなど)、ポイント還元を重視するならauでんきなどが候補です。市場連動型は電力市場が高騰した際にリスクがあるため、慎重に検討してください。

ステップ3: WEBから申し込む

乗り換え先のサイトから申し込めば、今の電力会社への解約連絡は不要なケースがほとんどです。5分ほどで手続きが完了します。

2026年4月は政府の電気料金補助金が終了するタイミングです。月額で数百円〜千円程度の負担増が見込まれるため(出典: 資源エネルギー庁)、今が切り替えを検討するちょうどいいタイミングとも言えます。

固定費見直しで失敗しないための注意点

固定費見直しでよくある失敗パターンと、その防ぎ方を紹介します。

- 違約金や解約手数料を事前に確認する

- 保険を削りすぎて万が一に備えられない状態を避ける

- 我慢の節約はリバウンドするため仕組みで解決する

- 浮いたお金は生活費にせず資産運用へ回す

固定費の見直しはメリットが大きいですが、知らずに進めると損をしてしまうケースもあります。ぼくが実際に経験した失敗や、よく聞く相談をもとに、注意点をお伝えします。

違約金や解約手数料を事前に確認する

スマホや光回線、保険を解約・乗り換える前に、違約金の有無と金額を必ず確認してください。せっかく月額を下げても、違約金が節約額を上回ってしまったら意味がありません。

対策としては、以下のポイントをチェックしましょう。

- 契約更新月がいつかを確認する

- 更新月まで待った方が得かどうか計算する

- 乗り換え先に「違約金負担キャンペーン」があるか調べる

なお、携帯電話については2022年7月以降、解約金の上限が月額料金の1ヶ月分に制限されています(※2026年4月時点の情報です。詳しくは総務省の公式サイトでご確認ください)。以前ほど高額な違約金がかかるケースは減っていますが、光回線や保険は個別に確認が必要です。

保険を削りすぎて万が一に備えられない状態を避ける

節約を意識するあまり、本当に必要な保障まで外してしまうのは危険です。いざという時に保障がなければ、それまで貯めた資産が一瞬で吹き飛ぶリスクがあります。

大切なのは、公的保険(高額療養費制度・遺族年金・傷病手当金など)でカバーできる範囲を把握した上で、それでも足りない部分だけ民間保険で補うという考え方です。「全部解約して保険料ゼロ」を目指すのではなく、必要最小限のラインを見極めることが重要です。

この判断はひとりで行うのが難しい部分なので、先ほど紹介したFP相談を活用するのがおすすめです。

我慢の節約はリバウンドするため仕組みで解決する

「今月は食費を1万円減らすぞ」「飲み会を全部断ろう」——こういった我慢ベースの節約は、ストレスが溜まると反動で散財してしまいがちです。ぼくも公務員時代、月末にドカッと使ってしまった経験が何度もあります。

だからこそ、この記事で一貫してお伝えしているのは、「仕組み」で固定費を下げること。契約を見直すだけで、来月から自動的に支出が減る。我慢する必要はありません。

ストレスなく続けられる節約こそが、長期的な資産形成につながります。「がんばる節約」ではなく「仕組みの節約」を、ぜひ意識してみてください。

浮いたお金は生活費にせず資産運用へ回す

固定費を見直して浮いたお金は、生活費に組み込まずに、そのまま投資や貯蓄に回すのがポイントです。ここを意識しないと、「節約したはずなのに、なぜかお金が残らない」という状態になります。

具体的には、見直しで浮いた金額分だけ、毎月の積立投資の金額を増やすのがおすすめです。NISAなら、つみたて投資枠で年間120万円、成長投資枠で年間240万円まで非課税で投資できます(※2026年4月時点の制度です。最新情報は金融庁の公式サイトでご確認ください)。

ぼくはこの手順で見直した月5万円をインデックスファンドに積み立て、3年で資産1,000万円を達成しました。特別なことはしていません。固定費を下げて、浮いた分を先取りで投資に回す。この仕組みを淡々と続けただけです。

固定費見直しに関するよくある質問

固定費の見直しについて、よくある質問をまとめました。

- 固定費見直しで年間いくら節約できますか?

- 見直しに最適なタイミングはいつですか?

- 一人暮らしの固定費平均はいくらですか?

- 会社員におすすめの家計管理アプリは?

- FPへの相談は本当に無料ですか?

固定費の見直しを始めようとすると、いくつかの疑問が出てくるものです。ぼくのもとによく寄せられる質問にまとめてお答えします。

固定費見直しで年間いくら節約できますか?

世帯構成や現在の支出状況にもよりますが、年間10万円〜30万円の節約は十分に可能です。

たとえば、スマホを格安SIMに乗り換えて月5,000円削減、不要な保険を解約して月5,000円削減——これだけで年間12万円です。さらにサブスク整理で月3,000円、電力切り替えで月1,500円を加えると、年間17万4,000円。大きな金額ですよね。

SNSでも「スマホ・保険・サブスクの3つを見直しただけで年間15万円浮いた」という声は珍しくありません(出典: X)。

見直しに最適なタイミングはいつですか?

「固定費が高いかも」と気づいた今この瞬間が、一番のベストタイミングです。固定費は、1ヶ月放置すればその分だけ余計に払い続けることになります。無駄な支出が確定していくわけです。

もちろん、結婚・引っ越し・転職・昇進などのライフイベントの節目も見直しのいいきっかけになります。でも、ライフイベントを待つ必要はありません。思い立った時がベストです。

一人暮らしの固定費平均はいくらですか?

総務省の家計調査(2025年平均)によると、単身世帯の月間消費支出は約17万3,000円です。このうち住居費が約2万1,700円、光熱水道費が約1万3,300円、交通通信費が約8,800円。合計すると約4万3,800円ですが、ここに保険料やサブスク、食費などを含めた生活固定費を加えると、月の支出は10万〜12万円程度になることが多いです。

もしあなたの固定費が15万円を超えているなら、見直しの余地は十分にあります。

会社員におすすめの家計管理アプリは?

忙しい会社員の方には、銀行口座やクレジットカードと自動連携できるアプリがおすすめです。毎月の固定費を自動で分類し、見える化してくれるので、手間なく家計を管理できます。

代表的なものでは、マネーフォワードMEが口座連携機能に優れています。連携するだけで月々の固定費が自動で一覧化されるので、「何にいくら払っているか」が一目でわかるようになります。

FPへの相談は本当に無料ですか?

FPカフェでは、サイト上でお金の相談事例を閲覧できるほか、FPへの個別相談を申し込めます。個別相談の料金体系はFPごとに異なるため、詳細はFPカフェ公式サイトで確認してください。一般的なFP無料相談サービス(マネードクターなど)では、提携金融機関からの紹介手数料で報酬を得る仕組みのため無料で利用できます。

「無料だと強引に保険を売られるのでは?」と心配される方もいますが、ぼくが利用した際は、無理な勧誘は一切ありませんでした。「まずは現状の診断だけ」という使い方でもまったく問題ありません。気になる方は、まずJ-FLEC(金融経済教育推進機構)の無料電話相談(30分・予約不要・匿名OK・金融商品勧誘なし)から試してみるのもいいですよ。

\ まずは気軽に相談 /

固定費見直しは何から実践すべきかのまとめ

ここまでの内容を整理します。固定費の見直しは、以下の手順で進めるのがもっとも効率的です。

- チェックシートで現状を把握する(クレカ・銀行明細から固定費を一覧化)

- 通信費を見直す(格安SIM+光回線の乗り換え)

- 使っていないサブスクを解約する

- 保険をFP相談で最適化する

- 電力会社を切り替える

- 住居費の見直しを検討する

- 浮いたお金を投資に回す仕組みを作る

固定費の見直しは、一度やれば効果がずっと続く「仕組みの節約」です。我慢も根性もいりません。必要なのは、最初の一歩を踏み出すことだけです。

ぼくは国税局で17年間、たくさんの家計を見てきました。その経験から言えるのは、「お金の不安を減らす最初の一歩は、自分の支出を知ること」だということ。そして固定費を見直して浮いたお金を資産運用に回す——このシンプルな仕組みが、将来の安心につながります。

保険の見直しが気になった方は、FPカフェの無料相談から始めてみるのもひとつの方法です。

\ 保険の見直しで年間10万円以上の削減も /

今週末、まずはスマホの料金プランをWEBで確認するところから始めてみてください。5分もあれば、今の自分がいくら払っているかがわかります。その5分が、年間数万円〜数十万円の差を生む第一歩になりますよ。

※記載の料金・サービス内容は2026年4月時点のものです。

最新情報は各サービスの公式サイトでご確認ください。

※本記事は、筆者(元国税局職員)の個人的な経験と見解に基づくものであり、特定の金融商品の購入や投資判断を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。最終的な判断はご自身の責任で行ってください。税制や制度の詳細は、最寄りの税務署・金融機関にお問い合わせください。

※記事内の情報は2026年4月時点のものです。最新情報は各公式サイトでご確認ください。